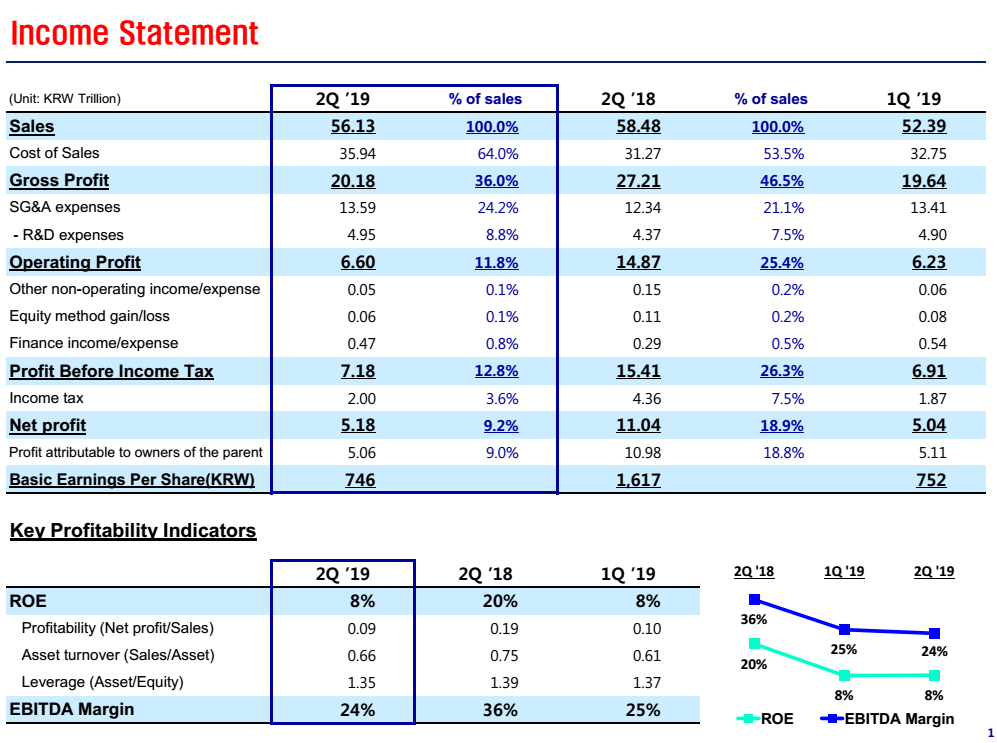

今日,三星電子公布了最新財(cái)報(bào),數(shù)據(jù)顯示,三星電子第二季度營(yíng)收為56.13萬億韓元(約合475億美元),同比下滑4%;運(yùn)營(yíng)利潤(rùn)為6.6萬億韓元(約合56億美元),同比下滑55.6%,凈利潤(rùn)5.18萬億韓元(約合44億美元),同比下滑53.1%。

Source:三星財(cái)報(bào)

三星表示,第二季度凈利潤(rùn)的同比下滑,主要受內(nèi)存芯片價(jià)格疲軟,以及手機(jī)業(yè)務(wù)下滑的影響。

Source:三星財(cái)報(bào)

事實(shí)上,三星第二季度不論是DRAM,還是NAND的出貨量,都優(yōu)于原先公司預(yù)期,不過報(bào)價(jià)下跌幅度較高(DRAM相比上季下跌20%出頭,NAND下跌約15%),且獲利能力相比上個(gè)季度有大幅壓縮。

三星表示,第二季度末,DRAM庫(kù)存水位仍維持在高檔(不過因?yàn)殇N售量成長(zhǎng),銷售周轉(zhuǎn)天數(shù)有較上季下滑),至于NAND的庫(kù)存水位已在第二季顯著下滑,預(yù)估第三季就會(huì)回歸正常水位。

具體而言,DRAM產(chǎn)業(yè)方面,下半年配合智能手機(jī)旺季、datacenter(數(shù)據(jù)中心)業(yè)者庫(kù)存水位已逐漸去化,加上高容量產(chǎn)品(無論在mobile or server)的滲透率提升,下半年的需求會(huì)逐漸好轉(zhuǎn)。

NAND產(chǎn)業(yè)方面,隨著價(jià)格已跌至底部,價(jià)格彈性逐漸發(fā)酵,所以第二季需求成長(zhǎng)不少,下半年有強(qiáng)勁的旺季需求。

針對(duì)日韓事件,三星表示會(huì)盡可能縮小生產(chǎn)端的潛在沖擊。事實(shí)上,近期市場(chǎng)上現(xiàn)貨價(jià)確有上漲趨勢(shì),但對(duì)于長(zhǎng)期的合約價(jià)會(huì)不會(huì)有影響仍有待觀察。

投片方面,三星DRAM投片規(guī)劃并未改變(晶圓投入也沒有減少),不過三星會(huì)配合需求端保持彈性。另外,三星Line 13還未轉(zhuǎn)換DRAM投片至CIS,不過會(huì)保持關(guān)注做動(dòng)態(tài)調(diào)配。Line 12的NAND投片下滑主要是2D NAND轉(zhuǎn)換至3D NAND做RD研發(fā)。

制程方面,三星表示,2019年年底10nm級(jí)(含1X/1Y/1Znm)的比重會(huì)拉到7成,而1Znm仍持續(xù)按照計(jì)劃研發(fā),并同時(shí)有導(dǎo)入EUV與不導(dǎo)入EUV的版本。

2020年的capex(資本支出)還未定,不過由于現(xiàn)在的市況變動(dòng)太快,三星會(huì)增加評(píng)估資本支出的頻率以維持彈性。

關(guān)于集邦咨詢(TrendForce)