半導體聯盟當日消息,中芯國際正式在A股科創板上市交易,首日開盤大漲245%,報95元,開盤市值達到7032億元。中芯國際毫無意外地一躍成為A股芯片板塊市值最大的公司。對于中芯國際而言,本次回歸A股意味著新的征程正在逐漸拉開序幕。

閃電上市,科創封王

2019年5月24日,中芯國際突然公告宣布將從紐約證券交易所退市。

當時,中芯國際對外表示,主動申請從紐約證券交易所退市有多種原因,其中主要包括:成交量持續低迷、企業融資成本太高。

不過,也有分析認為,在中美貿易戰持續的情況下,中芯國際美國退市的真正目的是回歸A股上市。因為彼時的A股已經推出科創板,為中芯國際這類股權復雜的科技公司上市打開了方便之門。

果不其然,在沉寂一年之后,2020年6月1日,中芯國際正式在科創板提交IPO申請。

來源:中芯國際招股說明書

在此之后,中芯國際僅用了29天時間便獲得了注冊批文,刷新了科創板IPO的審核速度紀錄。閃電過會后,7月5日,中芯國際宣布科創板的IPO發行價為27.46 元/股,大基金等實力機構參與認購。

根據招股說明書公告,中芯國際本次公開發行股票16.86億股,募資462.88億元。此外,值得一提的是,中芯國際此次發行引入了綠鞋機制,主要目的是用來穩定上市之后的股價,防止股價暴漲暴跌。

這名字聽起來不吉利,主要是因為1963年一家叫綠鞋的公司在IPO過程中首次使用,其正經的名稱是超額配售選擇權。

中芯國際將本次超額配售選擇權全數授予了海通證券,后者表示將在中芯國際上市后的30日內看市場情況決定是否行使。

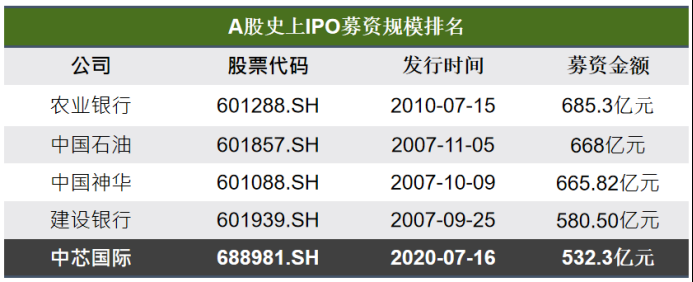

在行使超額配售選擇權后,中芯國際首發募集資金將達到532.3億元,成為名副其實的科創板“募資王”。這也是繼2010年農業銀行IPO以來,A股規模最大的IPO,可排史上第五。

來源:全球半導體觀察

從美股退市到A股上市,短短一年時間并不能讓中芯國際的業績實現大幅蛻變,不過回歸A股,中芯國際自身的定位以及所處的宏觀環境卻在發生劇烈變化。

投資者此時的追捧,是對中芯國際發展前景的認可,有了新的資金的支持,相信中芯國際也能更好的把握機遇窗口,踏浪前行。

激蕩20年,全面布局

把時間拉回20年前,2000年4月,中芯國際在上海成立。

從2000年8月24日,中芯國際在浦東張江正式打下第一根樁,到2001年9月25日正式建成投片試產,中芯國際創紀錄的只用了13個月就擁有了第一座0.25um線寬制程技術的8英寸代工廠。

在此之后,中芯國際加速布局,先后布建了3條8英寸產線,并于2002年9月啟動北京12英寸生產線。2003年9月,中芯國際更是買下摩托羅拉設立于天津的8英寸生產線。

來源:中芯國際官網

一系列眼花繚亂的操作讓中芯國際當時的產能迅速躋身全球前三,僅次于中國臺灣的臺積電及聯電。然而,龐大的投資和運營開支也讓中芯國際前期的資金開始捉襟見肘。

于是在2003年9月,中芯國際向原有股東和新投資人募資約6.3億美元。此后,在2004年3月中芯國際同時于紐約、香港兩地上市,融資18億美元。

有了新的資金后,中芯國際開始新一輪的擴張。2005年成都8英寸工廠開工、上海12英寸工廠開工。同年,中芯國際營收首次超過10億美元。

之后,2006年中芯武漢12英寸工廠開工;2008年深圳8英寸及12英寸工廠開工。

在前十年的發展過程中,中芯國際最終形成了上海、深圳、北京、成都、武漢的全版圖布局。

來源:中芯國際官網

當然,同樣是在這一時間段,中芯國際遭到了來自臺積電的強烈狙擊。從2003年到2006年,中芯國際作為被告和臺積電打了3年曠日持久的官司。

2009年11月3日,美國加州法院判決中芯國際敗訴。

長久的訴訟帶來的生產休克以及國際社會對中芯國際負面的看法,成為中芯國際的阿克琉斯之踵,其對中芯國際的影響甚至一直持續至今。

在此之后幾年里,中芯國際放慢了擴張的腳步。

在此之后,中芯國際在2010年終結了連續5年虧損的局面,并于2013年將年度營收提升至20億美元大關。

來源:中芯國際招股說明書

時間的指針來到2014年,國家大基金的成立不僅掀開了中國集成電路產業發展新的里程碑,也讓中芯國際迎來了最重要的資金支持。

2015年2月13日,中芯國際與大基金達成一項投資協議。根據協議規定,大基金將以每股0.6593港元的認購價認購47億股新股份。

這筆投資拉開了中芯國際新一輪擴展的序幕。

從2015年到2019年,中芯國際先后啟動了中芯北方12英寸生產線、上海12英寸生產線、中芯南方12英寸生產線的建設以及天津8英寸生產線的擴產等眾多項目。

至此,中芯國際正式形成了中國內地技術最先進、配套最完善、規模最大、跨國經營的集成電路制造企業集團,并提供0.35微米到14納米不同技術節點的晶圓代工與技術服務。

在20年蕩氣回腸的發展過程中,中芯國際先后經歷了張汝京和江上舟的篳路藍縷、張文義和邱慈云的功成身退以及趙海軍和梁孟松的雙劍合璧的幾個階段。(幾位關鍵人物在中芯國際的的奮斗經歷這里不詳細展開)

制程之殤,鳳凰涅槃

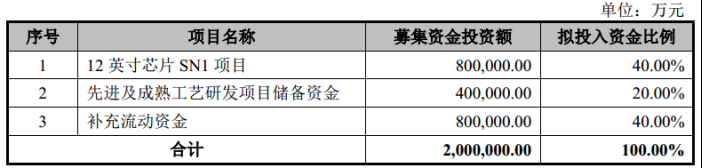

在本次上市的招股說明書中,中芯國際表示,本次募集資金總投資額達200億元(實際遠超這一目標),其中,80億元將用于12 英寸芯片 SN1 項目,占比達40%。

SN1項目是中芯國際位于上海的14納米及未來先進工藝的主要生產基地,這意味著中芯國際將通過本次募集資金大力開發14納米的先進工藝技術。

來源:中芯國際招股說明書

此外,中芯國際也將以40億元用于先進及成熟工藝研發項目儲備資金。分析認為,這筆錢主要用于7納米甚至5納米的開發。

由此可以看出,中芯國際對先進制程技術的渴求。

當然,在中美貿易戰的當下,這也是中芯國際作為內地最大的晶圓代工廠不得不扛下的歷史使命。

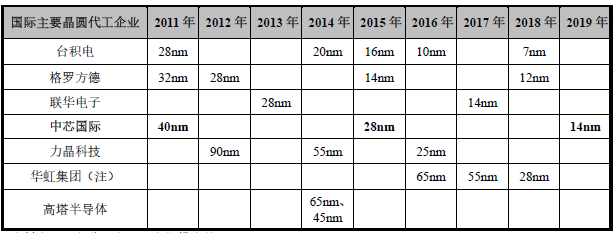

橫向對比來看,目前純晶圓代工廠商臺積電已經實現5納米制程工藝的量產,客戶主要包括蘋果和華為(已停止接單),而中芯國際則剛剛開始量產14納米,差距可謂巨大。

來源:中芯國際招股說明書

大部分人可能有所不知,事實上,中芯國際在早期的發展過程中,制程工藝幾乎快追上當時最先進的技術。

2007年底,中芯國際獲得了45納米刻蝕機,這僅比西方發達國家晚了1年的時間。2009年1月,中芯國際又從美國順利獲得了32納米刻蝕機的出口許可證。

彼時,張汝京接受采訪時表示:“45納米是個很大的突破,以后基本上就和國外同步了。”

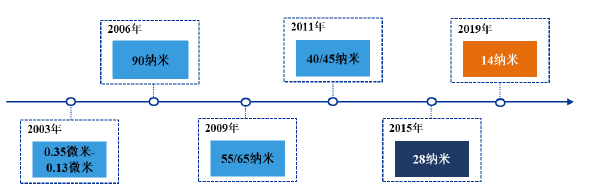

中芯國際分別在2006 年、2009年、2011 年順利實現90 納米、65/55 納米、45/40 納米的升級和量產。

不過,后來的各種禁售事件表明,半導體產業從來都不是純粹公平的。

也是在此期間,隨著管理層的變動以及在求穩策略的影響下,中芯國際的先進制程工藝始終沒有大的突破,和國際主流技術代差也越拉越大。直到2015年中芯國際才實現28 納米量產,但良率一直無法有效提升。

來源:中芯國際招股說明書

轉機來自于梁孟松。2017年10月,中芯國際宣布半導體制程技術大咖梁孟松加盟并與趙海軍搭檔組建聯席CEO制度。

梁孟松顯然為先進的制程而來。

2019年6月21日,在中芯國際股東大會現場,梁孟松表示,“我準備長期服務于中芯國際,和團隊一起將中芯國際帶上另一個高峰!”

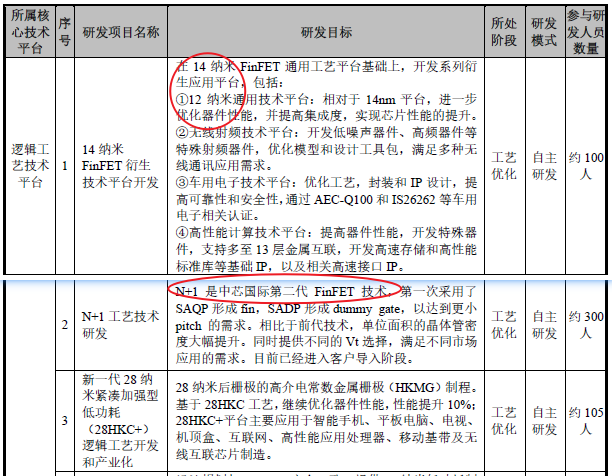

2019年底,中芯國際宣布實現14納米(涵蓋12納米)FinFET 量產,并且第二代FinFET 技術(N+1)進入客戶導入階段。

來源:中芯國際招股說明書

同年,中芯國際還首次公開了N+1、N+2代工藝的情況,并透露N+1工藝相比于14納米性能提升20%、功耗降低57%、邏輯面積縮小63%,SoC面積縮小55%,之后的N+2工藝性能和成本都更高一些。

從本次上市招股說明書也可以看到中芯國際對于N+1工藝的描述,但沒有進一步披露N+2工藝的進度。

不過,中芯國際此前曾強調,不管是N+1工藝和N+2工藝目前都不會用到EUV技術,預計會等到機臺就緒后,才會將N+2工藝轉到EUV技術。

此番表述也意味著中芯國際N+2工藝極有可能是7納米制程,其方式可能類似于臺積電第一代7納米,采用多重曝光的技術實現。

所以,N+2可能才是中芯國際先進制程的秘密武器,也可能是中芯國際在現有條件下(拿不到EUV)鳳凰涅槃邁向全新高度的里程碑。

芯的征程,任重道遠

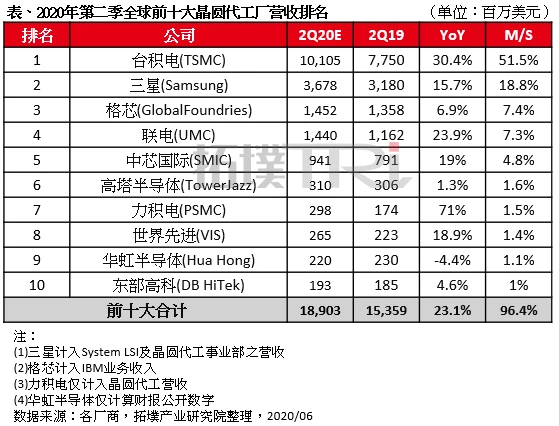

根據集邦咨詢旗下拓墣產業研究院數據顯示,今年Q2中芯國際的營收位居全球前十大晶圓代工廠排名的第五位,如果排除三星的話,排第四位(三星并不算純粹的晶圓代工廠商)。

來源:集邦咨詢旗下拓墣產業研究院

因為聯電和格芯已經宣布放棄先進制程的開發,分別止步于14納米和12納米,因此,長遠來看,作為純晶圓代工廠商,中芯國際對標追趕的仍是臺積電,與聯電和格芯之間的糾纏只是暫時的。

誠然,這兩年中芯國際在營收和技術上都取得了較大的突破,但在看到成績的同時,也要看到差距。

就市場份額來說,臺積電的市場份額超過50%,而中芯國際的市場份額大約是臺積電的十分之一。

在技術水平上,中芯國際也和臺積電的差距也非常大。目前臺積電已經量產7納米和5納米工藝,而中芯國際剛剛掌握14/12納米工藝。

從收入比例看,臺積電先進工藝收入比例較高,而中芯國際28納米工藝收入僅占4.3%。

種種數據表明,在追求卓越的道路上,中芯國際還有很長的路要走。

不過,回顧中芯國際20年的發展歷史,這注定是一段蕩氣回腸的產業故事。站在新的歷史起點,中芯國際也必將繼續破浪前行。

封面圖片來源:中芯國際官網