市場報告

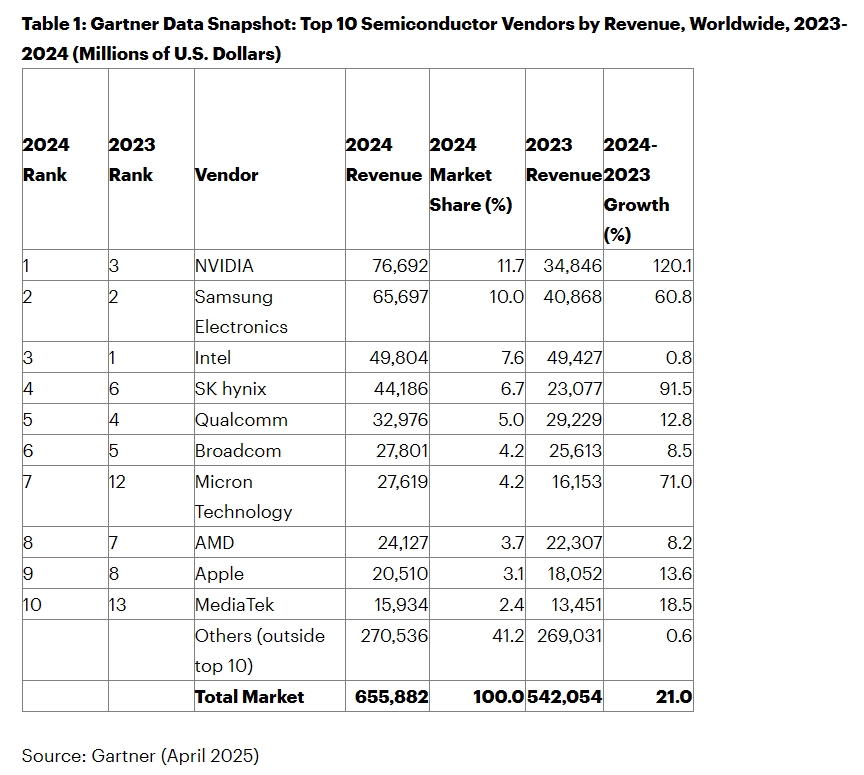

Gartner:2024年全球半導體營收6559億美元,AI助力英偉達首登榜首

憑借AI基礎設施建設和數(shù)據(jù)中心GPU需求激增,英偉達以766.92億美元營收首次攀升至第一位,首次超越三星電子和英特爾。

Arm 架構將占據(jù)半數(shù) 2025 年出貨到頭部云服務提供商的算力

全球十大超大規(guī)模云服務提供商都在積極開發(fā)基于?Arm?架構的芯片,并將其部署到自家的數(shù)據(jù)中心中。

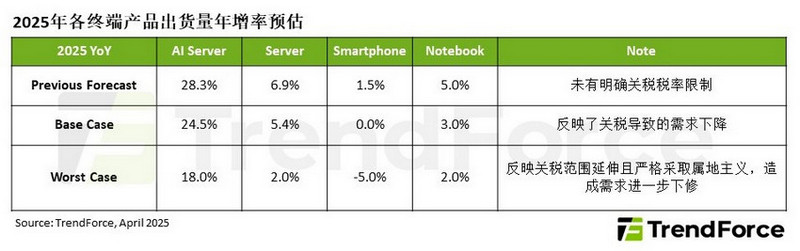

美國關稅政策對2025年全球終端市場影響:增長預期趨緩

受美國新一輪關稅政策的影響,下修包含AI Server、Server(服務器)、智能手機和筆電等終端市場的2025年出貨量展望。

TrendForce集邦咨詢:受蘋果手機年末生產(chǎn)高峰及中國補貼政策帶動 4Q24智能手機產(chǎn)量季增9.2%

展望2025年,預期消費者支出行為仍保守,加上調升進口關稅等國際因素的影響,TrendForce集邦咨詢預估全年生產(chǎn)總量僅會小幅增加1.5%。

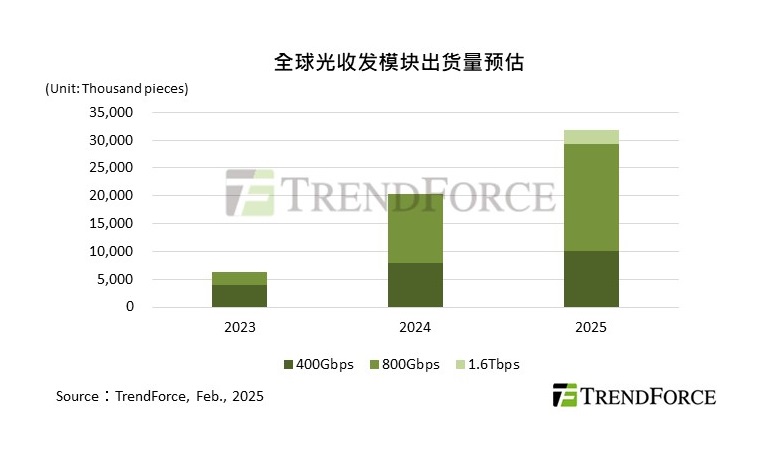

DeepSeek的低成本AI模型將催生光通信需求,光收發(fā)模塊2025年出貨量年增56.5%

光收發(fā)模塊出貨量2024年約2,040萬個,預估至2025年將超過3,190萬個,年增長率達56.5%。

TrendForce集邦咨詢: Vision Pro重塑VR/MR市場格局,應用領域從視聽娛樂向多元生產(chǎn)力工具拓展

Vision Pro的推出讓VR與MR裝置跳脫以往一般消費者所喜好的休閑娛樂領域,而進一步朝多元生產(chǎn)力工具的方向發(fā)展。

世界集成電路協(xié)會(WICA)發(fā)布2023年全球半導體市場自由度國別報告

2023年底,以ChatGPT為代表的人工智能領域出現(xiàn)重大突破,為全球半導體市場打開了巨大的潛在增長空間。

邁向更多場景的電力線載波通訊技術,連接未來數(shù)智生活

隨著物聯(lián)網(wǎng)生態(tài)系統(tǒng)的擴大,智能家居系統(tǒng)中的各類設備需要實現(xiàn)互聯(lián)互通,電力線載波通信技術成為一種適用于廣泛社會基礎設施及日常生活能源管理的低成本、高可靠性的解決方案。

我國半導體復蘇勢頭明確 AI增量將是產(chǎn)業(yè)鏈增量提速的關鍵

半導體芯片板塊在2024年一季度實現(xiàn)微盈,凈利潤同比增速由負轉正,顯示出周期復蘇趨勢越來越明確。

工信部:前三季度我國電子信息制造業(yè)生產(chǎn)穩(wěn)步恢復

前三季度,主要產(chǎn)品中,手機產(chǎn)量10.94億臺,同比增長0.8%,其中智能手機產(chǎn)量7.92億臺。

預估四季度DRAM及NAND Flash合約價均上漲,漲勢或將延續(xù)至明年第一季

華為Mate 60系列等也刺激其他中國智能手機品牌擴大生產(chǎn)目標,短時間內涌入的需求也成為推動第四季的合約價漲勢的原因之一。

國家大基金三期擬募集3000億,以加快國內半導體發(fā)展進程

大基金三期募集目標3000億元,超過了2014年和2019年的同類基金。三位知情人中有兩位表示,大基金三期一個主要的投資領域將是芯片制造設備。

IDC:需求尚未恢復,二季度中國智能手機市場未見好轉,OPPO保持第一 原創(chuàng)

整個“618”年中大促期間,在廠商與電商平臺雙重優(yōu)惠補貼,且力度較大的情況下,智能手機銷售同比下降幅度仍超過5%,消費者需求持續(xù)低迷。

聯(lián)發(fā)科最新旗艦芯即將登場,全大核天璣9300游戲體驗更上一層樓

用大核以一個低負載狀態(tài)去替代之前小核的工作,來實現(xiàn)更高的能效表現(xiàn),即全大核高效工作,這種突破性的架構設計很有想象力。

SEMICON West 2023:全球半導體制造設備2023年收縮,2024年將強勁反彈

在2023年進行調整后,將在2024年出現(xiàn)強勁反彈。由高性能計算和無處不在的連接驅動的強勁長期增長的預測保持不變。

工信部發(fā)布《制造業(yè)可靠性提升實施意見》,對芯片、半導體領域皆有提升要求

重點提升電子整機裝備用 SoC/MCU/GPU 等高端通用芯片、氮化鎵/碳化硅等寬禁帶半導體功率器件、精密光學元器件、光通信器件、新型敏感元件及傳感器等。

歐洲正在成為半導體新戰(zhàn)場

歐洲是世界領先的半導體設備公司的所在地,如荷蘭的ASML和比利時的IMEC,以及尖端的研究機構。快速增長的功率半導體和汽車半導體市場由荷蘭恩智浦、德國英飛凌和瑞士意法半導體等

出貨不及預期,庫存壓力持續(xù),2023第二季DRAM及NAND Flash 跌幅將再擴大

由于DRAM及NAND Flash供應商減產(chǎn)不及需求走弱速度,部分產(chǎn)品第二季均價季跌幅有擴大趨勢,DRAM擴大至13~18%,NAND Flash則擴大至8~13%。

SEMI報告:200mm晶圓廠產(chǎn)能將激增21%,以緩解供需失衡

預計2022年200mm晶圓廠設備支出將達到49億美元,200mm晶圓廠的利用率仍處于較高水平,全球半導體行業(yè)正在努力克服芯片短缺。

SEMI:2021年12月北美半導體設備制造商出貨金額為39.2億美元

SEMI所公布的Billing Report是根據(jù)北美半導體設備制造商過去三個月的平均全球出貨金額之數(shù)值。